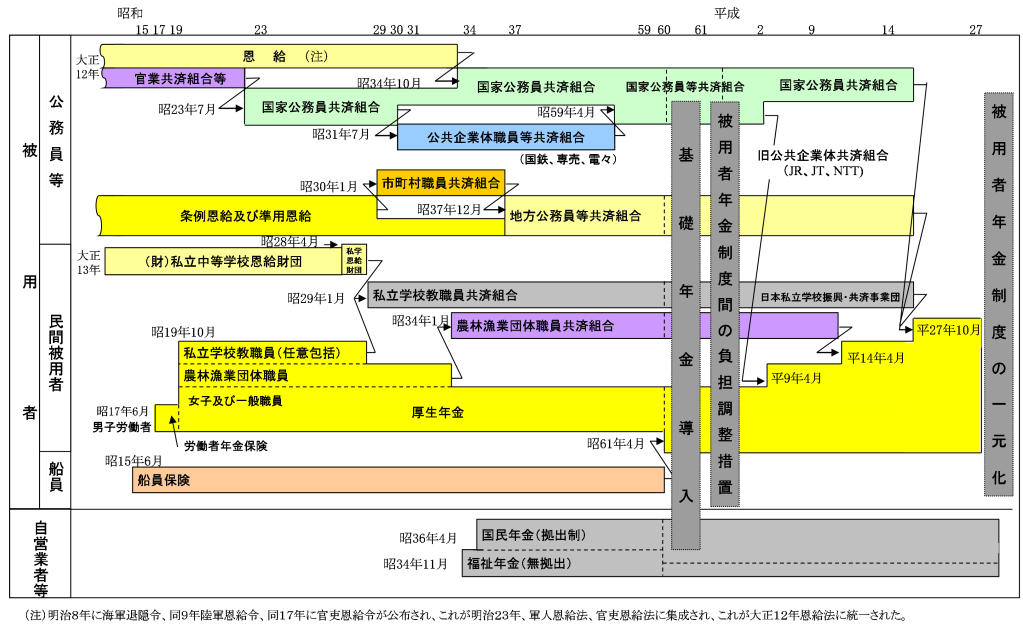

公的年金の歴史

明治8年の恩給制度

明治38年の官業共済組合

昭和17年の労働者年金保険法

昭和36年の国民年金法

<公務員等> 恩給制度

<民間被用者> 昭和17[1942]年に労働者年金保険法

<自営業者等> 昭和36[1961]年、「国民年金法」が施行され、国民皆年金が実現した。ただし、国民年金に含まれるのは、定額部分(基礎的な部分)のみで、報酬比例部分は「給付にも納付にも」含まれない。後述の「農業者年金」や「国民年金基金」が上乗せのため用意されているが、これらは任意加入で強制力はない。つまり、自営業者の年金は、被用者の公的年金とは制度的に全く異なるものと言えよう。

公的年金の種類

①厚生年金 = 旧共済・厚生年金

☛ 公務員・民間被用者が加入

②国民年金

☛ 自営業者等が加入

農業者年金 ☛農業従事者が加入

自営業者等には、「個人事業主」「自営業農家」「フリーランス」が含まれる。自営業者等の加入する国民年金は報酬比例部分のない一層構造の年金で給付も低額なので、自営業農家向けには農家のみが加入できる「農業者年金」

公的年金の層構造

厚生年金 =2層構造

国民年金 = 1 層構造

厚生年金は定額部分と報酬比例部分からなる 2層構造の年金

国民年金は定額部分のみ(報酬比例部分は納付/給付 共にない)

厚生年金は、定額部分と報酬比例部分からなる2層構造(企業年金を加えれば3層構造)の年金制度だが、昭和61年 [1986] の基礎年金制度導入により、定額部分が国民年金と統合されたため、少々わかり難くなっている。さらに、平成27年 [2015] の「被用者年金一元化法」により、共済年金と(保険料や制度の枠組みにつき)一体化されたが、「複数の期間にまたがる場合は、各期間に対応する年金が、過去の加入記録に基づき、それぞれの機関から支払われる」という、支払いや届け出に関しては別運用となっている。

国民年金は、納付にも給付にも報酬比例部分がなく、共に助け合う共済制度とはなっていない。例えば、英国の公的年金制度は、旧制度の時代から自営業者にも報酬比例部分の保険料納入義務が課せられていた。これは、2016年4月からの「一層型定額年金制度」(満額が定額)になっても同じで、報酬比例部分の納付があったからこそ、(不公平感が緩和され)定額年金が実現できたとも言える。これに対して、わが国の国民年金制度には報酬比例部分という考えは一切ない。英国の年金改革(定額年金化)は 低年金層をなくすことが目的だったとされるが、年金制度の破綻を避けるための方策という面も大きい。自営業者から公平に保険料を徴収しておかないと、このような将来の方策(破綻対策)に際して障害となる可能性がある。

厚生年金と国民年金(基礎年金)の間には、財政調整と言われる操作が行われている。これは、国民年金(基礎年金)の給付水準が将来低下することを防ぐため、財政的に余裕のある厚生年金(報酬比例部分)の積立金や負担を活用して、両者の財政バランスを均衡させる仕組みで、財政統合とも言われる。こちらの用語の方が分かりやすいが、この財政調整を以て、厚生年金に多額の一般財源が投入されていると主張する向きがあるが、これは大きな誤りである。(この件についてはまた別の機会に述べる。)

公的年金受給額

= 老齢厚生年金 + 老齢基礎年金

=

「平均標準報酬額」

給与 → 標準報酬月額の全加入期間合計

賞与 → 標準賞与額の全加入期間合計

厚生年金は「老齢厚生年金」と「老齢基礎年金」からなると説明されるが、用語に惑わされないようにしよう。これは、厚生年金は「厚生年金の報酬比例部分」(=名称が老齢厚生年金)と「厚生年金の定額部分」(=名称が老齢基礎年金)からなる、と言っているだけだ。老齢基礎年金を『老齢基礎年金(国民年金)』と表現したり、『厚生年金に加入している期間は、国民年金の「第2号被保険者」となり、保険料を納付した期間

ここからは計算式の説明だ。まず、年金額の算定や保険料の計算に使われる「標準報酬月額」をきちんと理解しよう。「標準報酬月額」とは毎月の給与(税引き前の基本給+残業手当+通勤手当含む)を一定の幅で区分した等級に当てはめた金額で、現在

年金給付額の計算には、全加入期間の報酬(平成15年3月以降は賞与も含む)が必要だ。算出に当たっては、全加入期間の「標準報酬月額」と「標準賞与額」を合計し、これを加入月数で割って、「平均標準報酬額」を求める。これに給付乗率と加入月数を乗じて、最後に基礎年金分を加える。年金保険料を含む社会保険料の算定には、定時決定された「標準報酬月額」がそのまま使われるが。年金給付額については、その合計を加入月数で割った「平均標準報酬額」が使われる。これは平均値で、区分けされたデータではない。

・

・平均標準報酬月額(平成15年3月までの算定の基礎):全加入期間における「標準報酬月額」の合計を加入月数で割ったもので、賞与は含まない。

■国民年金 = 84万7300円 × 保険料納付月数 ÷ 480、満額が84万7300円(2026年度)

受給開始年齢の引き上げ(60歳→65歳)にあたり、かつて「特別支給の老齢厚生年金」制度があった。この制度では、対象者が65歳になり、本来の受給が始まると支給額が少なくなることがあったため、差額を解消するために経過的加算が設けられていた。現在では、国民年金の納付期間が満期に満たない人が、対象年齢である20歳~60歳に縛られずに、満期まで納入できる仕組みとして機能している。60歳以降に2年間働くことで老後の年金が「約4万円/年」加算される。経過的加算は今後見直される可能性もある。

配偶者が65歳未満で、年金を受給していない場合の措置。

年金受給額の計算

平均標準報酬額

➽ 標準報酬月額

× 5.481 / 1,000 × 加入月数

+ 847,300

計算結果

➊ 500万円単身⇒年193万円 月16万円

② 500万円+3号⇒年258万円 月21万円

③ 500万円+500⇒年387万円

➍

⑤ 1000万円+3号⇒年345万円 月28万

⑥ 1000万円+500⇒年474万 月39万円

⑦ 1000万円+1000⇒年560万 月47万

年収を固定して計算したので、40歳の頃にこの年収があった人の定年後の大雑把な見積もりになるだろう。個人別(単身)年金受給額のほかに、世帯年金も計算してみた。「500万円+3号」は 妻が第3号被保険者である家庭、「500万円+500」は 夫婦とも年収500万円の家庭、「1000万+1000」は 夫婦とも1000万円クラスの家庭を示す。家族の在り方の変化から、世帯年金と言う考え方は古いと言われるだろうが、ここに見るように、これからのサラリーマン世帯は、前世代よりもリッチな老後を送れるように見える。

リッチな老後に対する年金制度上の障害は、国民年金の財政窮迫問題だ。国民年金はシステム設計が稚拙で、共済制度にもなっておらず、報酬比例部分の徴収がないことから、年金原資が完全に不足している。財政調整と称して、財政的に余裕のある厚生年金(報酬比例部分)の積立金や負担を投入しているが、これには限度もあるし、適切に行われないと厚生年金の連鎖破綻を招きかねない。速やかに、国民年金の報酬比例部分の徴収を開始すべき(英国では自営業者からの報酬比例部分徴収を「納税時」に行っている)で、まずは、「農業者年金」と「国民年金基金」を義務化して、基礎年金勘定に加えるべきだ。

(社会不安の元凶となる)低年金層の発生を防ぐため、年金制度は、いずれ、一層型定額年金制度に向かうだろうが、国民年金の報酬比例部分徴収ができていない状態では国民(厚生年金に加入するサラリーマン)の納得は得られないだろう。準備は急ごう。

公的年金保険料

厚生年金保険料

国民年金保険料

➊

※

②

※

➌

年900,360円、労使合計年1800,720円

※

年713,700円、労使合計年1427,400円

※

厚生年金保険料の計算は簡単で、定時決定された標準報酬月額を用いて、1年分の年収(標準報酬月額 x 12)を算出し、これに「標準賞与額」を加えて、厚生年金保険料率(個人負担分)の 0.0915を乗ずるだけでよい。厚生年金保険料として、実際に、支払っているのはこの倍額で、例➊➌のサラリーマンでは、各々年

(付)日本の年金制度は「修正賦課方式」

給付中の年金がどこから来るかで、年金制度を「運用方式」と「賦課方式」とに分ける。「運用方式」とは、個人が支払った年金保険料を(他の用途に廻すことなく)数十年間運用して、退職後に元の個人に返す制度で、スウェーデンの公的年金の一部

主要国(アメリカ、イギリス、フランス、ドイツ)の年金制度は「賦課方式(“Pay-as-you-go”)」だが、スウェーデン や デンマークは数十兆円規模の運用資金を保有している。なかでも、ノルウェーは200兆円を超す世界最大クラスの年金ファンドを運用していることで有名だ。日本の公的年金制度にも、300兆円近くの運用資金があり、当年度の保険料をベースにしながらも、将来の給付に備えて一定の積立金(準備金)を保有する「修正賦課方式」となっている。人口当たりの運用金では、日本はノルウェーの1/20、デンマークの1/2で、スウェーデンに近いレベルといえる。

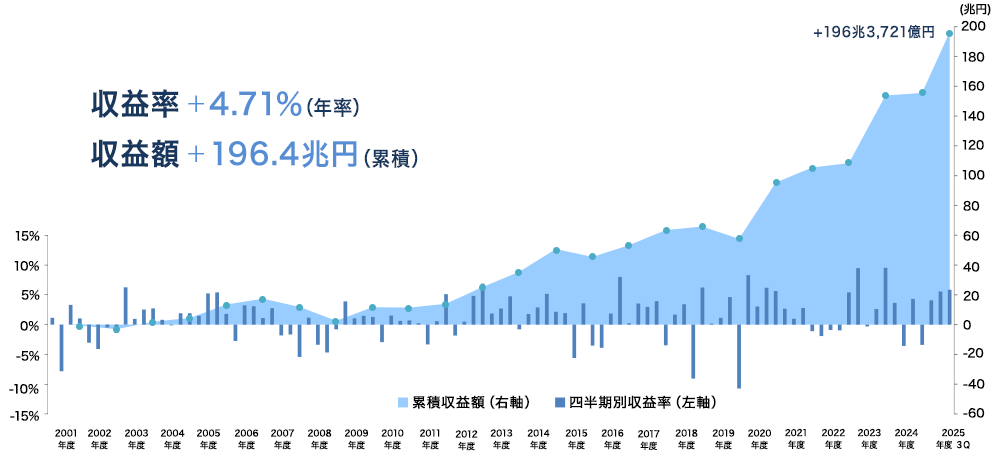

下図に示すように、日本の「年金積立金管理運用独立行政法人」は、2025年度第3四半期現在で 293兆円余りのGPIF積立金を保有している。これは、運用資金の金額としてはノルウェーに並ぶ水準だ。余談だが、OECD(経済協力開発機構)基準による財政規律の判定(政府の純債務)では、GPIFが保有する株式や債券は政府の金融資産として計上される。

GPIF運用 = 293兆4,276億円(2025年度第3四半期末現在)GPIF https://www.gpif.go.jp/operation/the-latest-results.html から転載